一、引言

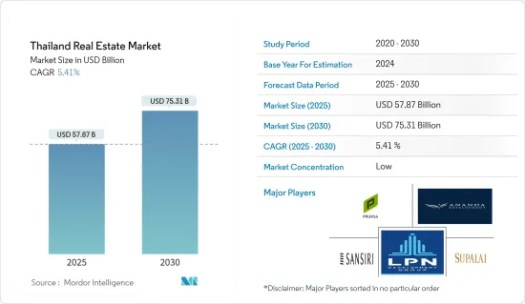

泰国房地产市场正处于一个关键转折期。根据最新预测,泰国房地产市场规模在2025年将达 578.7亿美元,并以 5.41% 的年均複合增长率(CAGR) 持续成长,预计到 2030年将达 753.1亿美元。

虽然通膨与经济放缓导致需求一度下滑,但在政府政策支持下,市场有望于未来数年逐步回升,其中住宅领域被普遍看好。

二、泰国房地产市场现状

泰国以多元化的商业与房产投资选择逐渐提升其国际地位,吸引了来自世界各地的投资者。

• 核心城市需求旺盛

在曼谷等大城市,房价高企,租赁需求主要来自观光客与长期外派人员。

• 旅游岛屿租金水平高

在苏梅岛、普吉岛等地,豪华别墅及度假型住宅需求强劲,租金普遍高于本土平均水准。

2022年,泰国新增 2.5万平方米 的租赁办公楼,使曼谷办公室总供应量增至 597万平方米。同时,2022–2028年间,预计仍有 162万平方米 新供给将入市。

然而,由于开发商推迟项目、消费者观望情绪加重,市场去化率偏低,特别是公寓库存压力仍大。

三、产业驱动因素

- 旅游业復甦

旅游业是推动泰国房地产市场的重要引擎。

• 2022年国际游客达 1115万人,随着边境开放,2023年前三季度访客数已增至 1996万人。

• 2023年第1季,国际游客达 650万人,观光收入估计 4990亿泰铢,同比增长 127%。

• 政府目标:2023年吸引超过 2500万名国际游客。

这股势头将持续带动短租与度假型住宅需求,尤其是曼谷与南部岛屿。

- 经济成长支撑

• 泰国GDP增速预计:2023年 2.5% → 2024年 3.2% → 2025年 3.1%。

• 製造业PMI数据亦显示改善,经济基本面对房地产市场形成支撑。

四、重点区域分析

- 曼谷

作为首都及经济核心,曼谷房地产需求主要来自:

• 外籍人士长租需求

• 投资者关注的市中心公寓与办公空间

• 虽受经济低迷影响,但长期仍具韧性

- 普吉岛

普吉岛成为房地产投资热点:

• 外国买家持续涌入

• 观光业带动高端别墅需求

• 土地价格大幅上升:如他朗区部分路段土地每莱已达 1400万泰铢(约44.8万美元),2023年价格涨幅预期 20–30%

• 高端泳池别墅项目受投资者追捧

五、产业格局与竞争

泰国房地产市场高度分散,竞争激烈。主要开发商包括:

• 普鲁卡房地产(Pruska Real Estate)

• LPN Development

• Sansiri

• Supalai

• Ananda Development

面对市场挑战,开发商积极转向 数位行销与国际销售,部分企业甚至引入 加密货币支付,以吸引新世代买家。

六、2025–2030 成长预测

1. 市场规模:

• 2025年:578.7亿美元

• 2030年:753.1亿美元

2. 成长动能:

• 住宅市场将是最大增长引擎

• 国际观光与长期移居推动租赁需求

• 南部岛屿与旅游胜地将成投资热点

3. 潜在风险:

• 全球经济不确定性

• 高库存压力(尤其是公寓)

• 消费者信心不足

七、结论与投资建议

泰国房地产市场正处于恢復与转型期。儘管短期受通膨、经济放缓及库存压力影响,但中长期前景仍具吸引力。

投资建议:

• 保守型投资者:关注曼谷核心地段的长租公寓,回报稳定。

• 积极型投资者:重点布局普吉岛、苏梅岛的豪华别墅与度假项目,短租与增值潜力突出。

• 机构投资者:关注办公室与综合开发项目,长期收益与资产保值潜力可观。

👉 总体来看,2025–2030年将是泰国房地产市场由低迷走向復甦的重要阶段,政策支持、旅游业復甦与国际投资流入,将为其注入持续增长动能。

参考文献: Thailand Real Estate Market Size & Share Analysis – Growth Trends and Forecast (2025 – 2030) https://www.mordorintelligence.com/industry-reports/analysis-of-real-estate-market-in-thailand